筆者は、45歳の時、投資知識のない初心者から投資を始め、60歳の定年を機に資産運用の勉強を始め、ファイナンシャルプランニング技能士の資格を取得し、本格的に資産運用を行っています。

今回の記事は、ゆとりある老後生活の実現のための資産運用のマネープランを紹介します。これまでの株式投資・投資信託・外貨建投信・外貨建保険を使った資産運用の体験談を紹介します。

定年を迎え、第二の人生のためのマネープランを立てる方、今からでも遅くありません、是非参考にして、よりゆとりのある老後生活を実現してください。

是非併せて読んでほしい関連記事:👀「損しない年金」「楽しむ資産運用」定年退職からのマネープラン

筆者は、専業主婦の妻と子供二人を持つ一般的なサラリーマンです。この私は定年を機に第二の人生のライフプランと老後生活のマネープランを立て実行し、ゆとりある老後生活を実現しています。

(初めに、)最低必要な老後の生活費をこれまでの生活スタイルを基本に試算しました。その試算結果を基に生涯安定した収入源となる年金の受給方法を検討し、受給時期を決めました。嬉しいことに年金は65歳まで待たずに、繰上受給を開始することが、私のライフプランに最も適していると判断し、サラリーマン生活と「おさらば」し、62歳から年金を受け取ることにしました。👀私のライフプラン

(次に、)ゆとりある老後生活を送るためのマネープランは、主に老後資金の資産運用で得られる収入を充てることにしました。

大切な老後資金をつかって、ゆとりある老後生活を実現するためにも、是非関連記事も併せて読んで、自分に合った第二の人生のライフプランを立ててください。

1. 資産運用の目的は

定年退職退職後の資産運用の目的は、老後のために貯めた資金を、できるだけ長い間、できるだけ多くのお金を、ゆとりある老後生活に充てることです。しかし定年退職後のライフプランで大切なことは、資産運用を楽しむことだと考えています。そのためには、余裕をもって長期的に分散投資を行うことです。これができればリスク回避でき、ゆとりある老後生活が実現できます。

2. 私の投資・資産運用の遍歴

2003年(45歳)ごろから株式投資を開始しました。

最も働き盛りで、バリバリに第一線で本当に忙しく仕事をしていた時期でしたが、株主優待券のブームがきっかけで株式投資を始めました。多分?😂、あまり覚えていないのですが、大儲けしたいと思って始めたのが本音か😊

2008年(50歳)のリーマンショックで、株価は大暴落し、株式投資の怖さを味わいました。

これは本当です、大切な預貯金が減ってしまい、もう株式投資は、今大損してでも、すぐに止めようか悩みました。😂売ってしまう勇気もなく、そのままに!

2011年(53歳)ごろから老後のための資産運用を少し勉強しながら始めました。

今度は、銀行の相談窓口を活用し、プロのアドバイスをもらい、外貨建て個人年金保険の加入、投資一任口座・NISAを活用した投資信託などの運用を始めました。

運用目的を明確にし、自己責任であることを自覚して決定しました。

このころから、老後=人生100年時代の第二の人生のライフプランのことを考えるようになり、資産運用の勉強を始めました。(初めはWEB情報からの知識のみです。)

2018年(60歳)定年後に、ネット証券でインデックス投信等を開始しました。

2018年の定年を機に、セミナーを聞くなど、独学ですが資産運用の勉強を始めました。

2019年(61歳)外貨建て投資信託を始めました。

独学で勉強を始め、ファイナンシャルプランニング技能士の資格に挑戦、3級、2級と連続で合格、超嬉しかったです。✨

合格を機に本格的な第二の人生のライフプランを立てました。

是非関連記事も読んで下さい:👀【定年退職後のマネープラン】年金の繰上受給と個人事業主を選択(体験談)

2020年(62歳)退職後、年金繰上受給を申請し、年金生活を開始。

定年退職後の、退職金、失業保険、健康保険、年金などで、損しないための記事を投稿しています。

併せて読んでほしい記事👀カテゴリ:定年・年金の記事も読んで下さい。

3. ゆとりある老後生活を実現させた資産運用(体験談)

今回、筆者がゆとりある老後生活を実現できている資産運用を紹介します。できれば後述の「資産運用の心構え」と「基本的な分散投資の考え方」も併せ読んで参考にしてください。

45歳頃から始めた資産運用の現在の状況は下表の通りです。

ゆとりある老後生活のための資産運用は。「株式投資」、「ファンドラップ・ロボアド」、「アクティブファンド/NISA」、「外貨投信」、「外貨生命保険」を継続しており、現在の資産評価額はおよそ2210万円になっています。今後も資産配分を見直しながら運用を楽しんでいきたいと思います。

ゆとりある老後生活のために充てられる金額は、年間100万円以上です。

ここでのゆとりある老後生活に充てる金額、年間100万円とは、

筆者が独断で、実際に必要な老後生活費から、さらに年間100万円あれば十分と推定した金額であまり根拠はありません。

将来、2000万円の資産を減らさない運用を目指す場合、表中の「運用利回/将来推定」で運用できれば、年間およそ100万円以上を、ゆとりある老後生活費に充てるライフプランを立てることができました。運用実績が良かった年はより贅沢に、悪かった年は質素に老後生活を送るメリハリのある生活を楽しみたいと考えています。

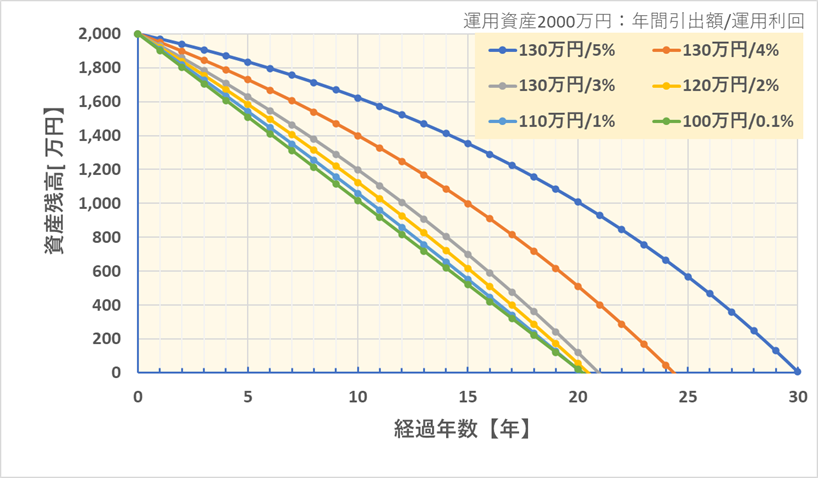

さらに、運用実績が良くなくても、年間100万円以上をゆとりある老後生活に充てたい場合、筆者が独自にシミュレートした結果を下図に示します。運用利回りによる資産残高の推移のグラフです。運用資産2000万円あれば、運用実績が悪くても20年間以上90歳近くまでは「ゆとりある老後生活」を送れるプランが立てられます。グラフの見方は、ゆとりある老後生活のための年間引き出す金額が130万円とした場合でも、運用利回り5%であれば30年間、3%でも20年間ゆとりある老後生活が送れるプランが立てられます。ライフプランは資産運用実績でメリハリをつけて楽しんでください。

筆者からの提案をまとめると、年金生活を始める前までに、

①年金で最小限の老後の生活費を確保すること、

②老後に資産運用ができる金額を、2000万円を目標に貯めること、

これができれば、いつ年金生活を始めても、ゆとりある老後生活の実現は可能です。今は、高年齢者雇用安定法の改正で70歳まで雇用機会があり、年金制度改正で75歳まで年金を繰下げ受給できるようになり、上記の条件をクリアできる選択肢が増えています。

併せて読んでほしい関連記事:

ここからは、筆者が実際に行った、「株式投資」、「ファンドラップ・ロボアド」、「アクティブファンド/NISA」、「外貨投信」、「外貨生命保険」の内容を紹介します。

1)株式投資について

定年退職後の資産運用で、特定の企業の株式を購入するのは、ギャンブル性があり決してお勧めできる資産運用ではないと思われる人も多いです、一般的には私もそう思います。

しかし、定年退職後の株式投資は、約40年間の歩んできた社会経験から、興味のある分野で魅力的と感じる企業を見つけ、長期に応援してみるのはいかがですか。株式投資の魅力の一つに株主優待もあります。定年退職後のライフスタイルに適した株主優待も見つかるかもしれません。応援する企業があることは、老後も社会経済に参加することになり、楽しみの一つにもなると思います。株主優待や配当金が楽しみになる生活も可能です。

株式投資はネット証券で簡単に取引ができるので、少しパソコンの勉強をして、操作に慣れれば、老後生活の暇つぶしのゲーム感覚で楽しむこともできると思います。定年退職後の第二の人生での挑戦の一つに加えてはいかがですか😊

今回、株式投資している具体的銘柄、ANA、ミルボン、クリエイトレストランツを紹介しています。

投資実績は、コロナ禍の影響で、一時落ち込んでしまい配当金は、

①ANAは、2018年65円、2019年70円、2020年から無配当になっています。

②ミルボンは2020年56円と順調に配当が出ています。

③クリエイトレストランツ 2019年6円 2020年から無配当になっています。

(2019年は、)評価資産額は約500万円で、配当金等は①ANA28000円+株主優待券、②ミルボン28000円+自社商品、③クリエイトレストランツ1200円+株主優待券8000円 年間5万円以上の配当+優待券等になっていました。

(2020年は、)コロナの影響がほとんど見られないミルボンのおかげで、評価資産額は2019年からおよそ10%は減少しましたが、持ちこたえています。

(2021年は、)回復傾向がみられるようになり、2019年レベルまでのV字回復を期待しています。

(資産状況:2021年5月現在)

投資総額約250万円、評価資産額約450万円、配当等年間収益5万円

(1)9202 ANAホールディングス (ずっと応援したい企業です)

国内、海外出張など、これまでの仕事の出張と、プライベートの旅行は、ほとんどANAを利用しており、10年以上前から、GOLDのANAカード(スーパーフライヤーズカード)を所有して応援してきた企業です。

GOLDカードは年会費が必要ですが、空港ラウンジ利用等の優待が合ったり、マイルがたまりやすいなど、私の仕事とプライベートのライフスタイルに合っており、年会費以上のメリットを得ています。

株式投資は2003年ごろから開始し、航空運賃半額になる株主優待券を利用し旅行を楽しんだり、株主優待券は余ればチケットショップで割と高額で買い取ってもらうこともできました。

資産運用面では、いつも世界に誇れる航空会社と思っており、長期に応援すると決め、時間分散も考慮しながら追加購入して、現在は400株、平均取得単価3,639円で所有しています。投資総額はおよそ150万円とけっこうな金額を投資しています。コロナの影響で2021年6月の損益率は約-25%の損失で評価資産額は100万円になってしまいました。しかし、これまでの長期に保有しているので配当金、株主優待券の利益を考慮するとトータルで赤字にはなっていません。

このコロナ禍でのANAの頑張りも理解できますので、続けて応援する気持ちは持っています。コロナが終息すれば必ずV字回復すると信じて、長期保有していきます。

今度、V字回復すれば、贅沢な老後生活の資金に充てるために一部解約したり、インデックス投信に移すなど、資産配分を見直したいと考えています。

(2)4919 ミルボン (素晴らしい成長企業です)

ミルボンは、有名ではありませんが美容院等のシャンプーや毛染薬品等の業務用高級商品の販売で業績を上げており、研究開発、海外展開も積極的で、面白い企業です。2003年ごろ株式投資を始めた当初に、雑誌などで紹介され、興味を持ち、単元100株を138,300円で購入しました。その後、予想を超える急成長している企業で、株式分割が2006年に1.2倍、2013年1.1倍、2014年1.2倍、2017年2倍と繰り返され、100株が318株になっています。コロナ禍でもミルボンは影響が少なく業績を伸ばしており、さらに株式分割のうわさもあり、楽しみな企業です。現在は、単元未満株の調整及び買い足して500株所有しています。

運用実績は、2021年6月の株価は、6000円を超えており7000円も期待しています。評価資産額は300万円以上になっています。投資総額はおよそ80万円で、評価損益額は200万円以上になっています。

このミルボンの利益があるので、ANAの暴落も気になっていないのでしょう。

ミルボンは、もう少し頑張ってもらい、10年後ぐらいに超贅沢なクルージング旅行の費用にでも充てられるとうれしいですね。

(3)3387 クリエイトレストランズホールディング(株主優待狙い)

この企業は、1999年にできた、まだ新しい会社で、主に外食業界の事業会社をM&Aによりグループ化させることで急成長してきた企業です。アフターコロナのV字回復を期待している企業です。

よく利用している「かごの屋」等の数多くの飲食店で利用できる株主優待券が魅力で、2017年に10万円以下で単元株を購入しました。株価は2020年に株式1:2分割があり成長企業でしたが、コロナの影響を大きく受けていますが、現在200株を保有しています。

運用実績は、購入資金98,000円 評価資産額は18万円を超えています。2020年から無配当でも、株主優待券8,000円/年あります。

妻も保有しており、年間16000円の優待券があります。今後も孫らとの食事会で活用させてもらいます。アフターコロナの事業方針の転換に期待しておりしばらくは保有する予定です。

2)投資信託(ファンドラップ、ロボアドバイザー、アクティブファンド)

投資信託(ファンド)には、インデックスファンドとアクティブファンドがあります。投資信託を始められる方は、まずは理解してください。

インデックスファンドは、国内では日経平均株価、TOPIX(東証株価指数)、海外では米国のダウ平均指数やS&P500指数などの色々な株価指数に連動するように運用されているファンドのことです。このファンドに投資するインデックス投信は、現在注目されている資産運用の一つになっています。

アクティブファンドとは、運用会社やファンドマネジャーが独自の見通しや投資判断に基づいて、独自の銘柄選択や資産配分により、株価指数等の動きを上回る投資成果を目標とする運用方法のことを言います。ファンドにより運用実績に大きな差があり、リスクも大きくなります。またファンド数も非常に多くあり選択に迷ってしまします。このため選択しやすさからもインデックス投資が注目されているようです。

インデックスファンドも多数の株価指数や運用会社が色々な商品を出しているので、やはりファンド選択に迷ってしまう場合があります。

このため、大手金融機関の投資一任契約のファンドラップ、ネット証券が提案しているロボアドバイザーの運用型・アドバイス型などがあり、初心者の方でも資産運用が行いやすいようになっています。

初心者で、投資信託を始めたい方は、ファンドの選択が難しいため、金融機関のプロに任せることができる、大手金融機関のファンドラップ(投資一任契約)がお勧めです。私も初めての投資信託は三井住友銀行経由でSMBC日興証券のファンドラップから始めました。

投資信託に慣れてきた方、少額から投資信託を始めたい方は、ネット証券等が提供するロボアドバイザー商品がお勧めです。私は、マネックス証券で2種類の商品を運用しています。

【NISAの活用について】

投資を行うのであれば、節税になるNISAの活用は不可欠です。筆者は、株式投資とアクティブファンドでNISAを活用しております。

最近はNISAを活用できるロボアド商品も出てきています。残念ながら筆者はまだ利用していませんので、機会があれば紹介させてもらいます。

今回の記事は、(1)三井住友銀行経由でSMBC日興証券のファンドラップ、

(2)ロボアドバイザー商品がお勧めです。私は、マネックス証券で2種類のロボアドバイザー商品(onCOMPASS、マネックスアドバイザー)(3)三井住友銀行でNISAを活用したアクティブファンド を紹介します。

2021年5月現在の投資信託の運用実績は、

①ファンドラップ、ロボアドバイザーを活用した投資一任契約型で、投資総額400万円、評価資産額はおよそ540万円になっています。

②アクティブファンドは投資総額300万円、評価資産額380万円になっています。

(1)大手金融機関)SMBC日興証券 ファンドラップ

ファンドラップとは、実店舗型の金融機関が提供している、投資一任契約の商品です。投資運用を全面的に金融機関のプロに任せてしまうタイプで運用開始以降のメンテナンスまでを包括して提供するサービスです。

初めての資産運用、インターネットの操作が苦手、手数料がかかってもプロに任せたい方は 大手金融機関の投資一任口座がお勧めです。

筆者は、2014年 株式投資で痛い経験をしたことで、資産運用をプロに任してみてはどうかと考えるようになり、投資一任口座の活用を考え、銀行の相談窓口で奨められたSMBC日興ファンドラップに加入しました。最低資金300万円と高額なのが気になりましたが、金融のプロに任せるのだから個人よりリスクは少ないと考え思い申し込みました。運用開始当初は、元本割れもありましたが、長期に持つことで運用実績も上がっていきました。今回のコロナの影響も大きくこれまでの利益が無くなるぐらいまで資産が減りましたが、その後はけっこう急激に回復傾向で、2021年5月の運用での実績は、損益率30% 損益額100万円以上です。年利回り(複利)で計算しても、5%以上になっています。

2021年5月末現在の実績は、投資総額290万円、評価資産額400万円

(2)ネット証券)マネックス証券 ロボアドバイザー

ロボアドとは、金融工学 AIを活用し、ポートフォリオの見直し(リバランス)を自動で行い運用してくれる商品です。主に、実際に預けた資金を、運用してくれる(運用型)から、自分にあった投資プランを提案してくれる(提案型)があります。

ロボアドの種類、機能は、多様化してきています。証券会社の競争も激しく、少額の1000円から、運用コストが1%以下というサービスも出てきています。

パソコン操作に慣れておられる方は、資産運用はネット証券をお勧めします。大手金融機関と異なり、少額で手数料が安い資産運用ができます。取扱ファンドが多く分散投資も行いやすいのも特徴です。取扱ファンドが多すぎて選択に困るのも事実です。この時は、ロボアドなどを活用した運用が適していると思います。

ロボアドには資産(運用型)と(提案型)があり、投資スタイルに併せて楽しみながら投資を経験できます。例えば、ゆとりある老後生活を85歳まで続ける計画で、その間一定額、例えば1000万円をゆとりある老後資金で使い切っていく運用方法を提案してくれます。

マネックス証券では、「ON COMPASS」と「マネックスアドバイザー」の2種類のロボアドバイザーを提供しています。操作性、運用面でどの程度違いがあるのかを比較するため、この2種類の資産運用を2019年後半から行っています。

「onCOMPASS」と「マネックスアドバイザー」の運用実績は両方とも十分に高い運用実績になっています。日本もコロナ終息気運が高くなりつつあり、世界的に経済の回復傾向にありますので、今後の運用実績を楽しみに見ていきたいと考えています。現在は「onCOMPASS」の方が運用実績が良好な傾向です。

マネックス証券の2つのロボアドの運用実績を定期的に比較紹介しています。:👀カテゴリ>資産運用>銀行・証券会社 から確認してください。

それぞれに特徴・個性があり、また利用料等の運用コストも異なります。

下表は、引用先)マネックス証券HP:2つのロボアドバイザーを徹底比較 からの抜粋です。

ここからマネックス証券の口座開設ができます。

① ON COMPASS 運用型(投資一任型)

ロボアドバイザー(人工知能(AI)を活用したサービスです。)では、専門的な投資知識がなくても資産運用を行うことが可能です。特にON COMPASSでは、ETF(上場投資信託)を組み合わせ、自動的に約80カ国・5万銘柄以上に国際分散投資を行って収益性とリスクのバランスの取れたポートフォリオを考えて運用してくれるため、投資の判断や商品の売買操作が不要です。

MSV マネックス・アセットマネジメント株式会社やセゾン投信、バンガードといった大手です。

リスクの大きさに応じて下記のファンドを選択し運用を行います。途中で個人事情に応じて、リスクを見直すことで、ファンドが変更され運用してくれます。現在ON CMPASSは2種類のファンドで運用しています。

2019年末から運用を開始し、2020年当初はコロナの影響で下落、損益率マイナス10%、どのようになるか不安はもちろんありましたが、長期に持てば数年で元本確保できればと考えていましたが、その後の回復が早く、今の運用実績は運用利回り10%以上になり損益率15%以上までになっており、優秀な運用実績を上げています。

2021年5月末現在の実績は、投資総額55万円、評価資産額67万円

マネックス証券HPにON COMPASS商品の案内がありました、それに対する個人的コメントです。

1)下落に強い安定運用 :

文言は安心感を持つが、独自の金融工学でリスク管理とか言われても、はっきり言ってどう判断していいかわからない。

2)運用は専門家におまかせ :

リバランスは、初心者の判断よりプロに任した方が安心なのは確か!

3)あなただけのプランニングが簡単に :

運用目的が分かり易いのは確か、リスクをどのように見るかは

4)業界最低水準(※1)の手数料 :

約1%をどう思うか? 業績がいいので今は満足か

② マネックスアドバイザー 助言型(投資アドバイス型)

マネックス証券HPから抜粋 ここからマネックス証券の口座開設ができます。

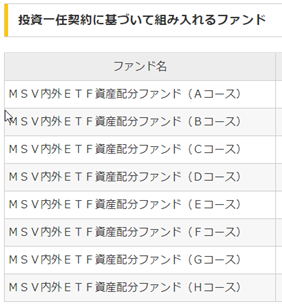

「ON COMPASS」と同じ時期に比較するために2019年末から運用開始、当初資金50万円で毎月1万円を限度に積立で自動追加購入し、ポートフォリオの見直し(リバランス)を行ってくれます。現在のポートフォリオ(保有ファンド)は下図の通りです。

2021年5月末現在の実績は、投資総額約65万円、評価資産額72万円です。

(3)アクティブファンド運用(やはりファンド選択は難しい)

2014年にNISAが始まった時に、知識も無いまま三井住友銀行にNISA口座を開設して、投資信託の運用を開始しました。5年後の2019年からは、ノーロード(手数料ゼロ)ファンドが多い、マネックス証券にNISA口座を移動させて、NISAはネット証券で株式投資とインデックスファンドの運用に使っています。三井住友銀行に残っているファンドは、バランス型、国際REIT型、国際債券型 ハイイールド債です。実績はファンドごとで結構差が出ます。さすがアクティブって感じです。ファンドを選択するのはやはり難しく、ギャンブル性が高いように感じていますが、長期所有と分散投資することで元本割れのリスクは避けられています。

2021年5月末現在の実績は 投資額300万円 資産評価額380万円となっています。

すでにNISA口座は、ネット証券(マネックス証券)に移しており、三井住友銀行のファンドは時機を見ながら解約し、今後NISA口座はネット証券でリスクの少ないインデックスファンド中心に、ロボアドのアドバイス型を活用し運用していく予定です。

3)外貨建て投資信託・個人年金保険

個人的見解で、米ドル豪ドルを所有することで通貨分散を行っています。

2021年以降は、米ドル、豪ドルとも円安傾向に進んでいます。銀行の情報でも円安はもう少し進むとの見通しも聞きました。

外貨購入は時間的分散で購入することでリスクが低減して購入できます。

個人的には、豪ドルは73~86円で購入、名ドルは105~115円で購入しています。

老後の資産運用の内、外貨比率は約40%になっています。一般的に高いように感じられる方もいますが、米ドルと豪ドルで、購入時の平均為替レートは、米ドルで110円以下、豪ドルで80円以下になっているので、為替リスクは低いと思っています。今後も日本は低金利が続き、円安が進む可能性が高いと考えているので、この比率は増やすつもりはありませんが、維持するつもりです。

(1)外貨建て投資信託)SMBC信託銀行(PRESTIA)

SMBC信託銀行(PRESTIA)に開設した口座は、外貨預金、外貨投信の資産運用に活用しています。SMBC信託銀行(PRESTIA)は、昔のシティバンク銀行から事業取得した信託銀行で外貨取引に強みがあり、外貨建て投資信託を多数取り扱っています。そしてSMBCグループであることも特徴といえます。初めは三井住友銀行で外貨預金を始めましたが、今は外貨はすべてPRESTIAに移して、外貨建て投資信託を外貨で購入し運用を行っています。またメットライフ生命で行っている外貨建て保険金の支払いや引き出しを外貨のままで移動ができることなどにも特徴もあります。円高時に外貨を保有し、外貨建て商品で運用することで、為替リスクの軽減や、通貨分散によるリスク回避になると考えています。

外貨建て投資信託は2019年中旬から始め、2020年初めからのコロナの影響があり、下落しましたが、時間的分散しながら4種類のファンドを現在保有しています。2021年6月の運用実績は、投資総額が、豪ドル3万AU$ 米ドル1.5万US$で、2年未満の運用で、資産評価額率が6%の運用ができおり良好といえます。ファンドにより現在(-1%)~(12%)とファンドで大差が生じていますが、手数料2~3%込みの評価であることと、運用期間を考えると良好と判断しています。

外貨建て投資信託の日本円換算での運用実績:

2021年5月末現在の実績は、投資総額400万円 評価資産額425万円

外貨建て投資信託も長期運用するつもりですが、為替の動きで、円安の時に売り、ゆとりある老後の資金にしたいとも考えています。

日本人の多くは外貨をもつことには慣れていませんが、孫の時代にはグローバル化が進み、外貨保有は一般的になるのではないでしょうか。

(2)外貨建て個人年金保険)ピーエルクローバ/メットライフ生命

2011年ごろは、日本は低金利時代になっていたこと、「通貨の分散」によるリスク回避、将来のインフラ対策を考えたうえで、外貨を持つことにしました。銀行の窓口で相談しながら資産運用の一つとして外貨建て個人年金保険(豪ドル)に加入しました。

2011年に契約し、その時は、確定年金支払期間10年 積立利率 3.34%(保証期間10年)、為替は@73.5円/AU$ で契約しました。今年2021年に満期を迎えます。外貨でおよそ1.39倍、為替を@80円/AU$で計算すると、日本円で1.5倍になります。受け取り方法は、年金または一括を選ぶことができます。

日本円換算で少ない目で評価し場合:

2021年5月末現在の実績は 投資総額300万円 評価資産額415万円

紹介している外貨建て保険は、現在の積立利率と比較すると非常に魅力的な保険で、お宝保険といえるかもしれません。

しかし、2021年現在、コロナの影響で世界的に金利が低下しているため、ピーエルクローバ(外貨建て定額個人年金保険)商品は、 積立利率が、0.91%(2021年6月)で 今は、米ドルのみの販売です。コロナの終息が見られ、積立利率は上昇してきています。もうしばらく様子を見ることをお勧めします。

4. 資産運用の心構え

資産運用のための投資は、すべて自己責任で運用しなければなりませんが、是非ゆとりある老後の実現と楽しみのためにチャレンジしてください。

資産運用方法の考え方で、重視している心構えを紹介させてもらいます。あくまでも個人的な見解ですが、参考にしてもらえればと思います。

1)資産は、運用商品を3種類に分けて、資金分配し管理すること。

①元本保証資産、 ②投資一任運用、インデックスファンド等の投資信託類の資産、③短期株式投資、FX(外国為替証拠金取引)、仮想通貨(ビットコイン)等の資産に分類して資金の配分比率を考えて保有します。

①は「保険・貯蓄性資産」②は「投資信託資産」③は「短期投資資産」として持つことは、資産分散の基本になると思います。

私の心構えは、①は、絶対にこれだけは残したいお金は、国債、生命保険(終身保険、変額保険、ファンド保険等)で運用します。全資産の【30~40%】程度、②は、運用実績に応じて老後生活のレベルが変わるお金で、運用利回り2~7%程度を期待し運用する。最悪のリスクも覚悟するが、絶対に資産が半分以下にはならない商品を選択し運用します。全資産の【50~60%】、③は、ギャンブル性の高い商品であることを自覚し、娯楽感覚で楽しむお金で、もしなくなってしまったらこの分野にはもう手を出さない決意をもって運用します。絶対に生活に影響しないお金で。全資産の【10%以下】としました。

2)分散投資すること。(後述で詳細説明します。)

貯蓄、保険、株式、債券、REAT(不動産投資)等市場分散、海外(新興国含)対象国分散、通貨分散、などを考え、いろいろな商品で資産運用する。

3)長期的運用と短期的運用に分けて運用すること。

(1.)長期的運用を考える(経済状況の変化に全く動じないでじっくり構える)

①元本が保証される、家族に残したいお金、あるいは急な支出に対応できるお金を想定して選択した金融商品で運用します。

例えば、学資保険、終身保険、変額保険、保険ファンドなどが該当します。

②ほぼ元本保証でき、これまでのコロナ、リーマンショックなど短期の経済悪化で20%程度の短期的な下落には動じな金融商品を選択し長期運用します。

例えば、インデックス投信・投資一任口座の運用・外貨建投資信託・長期保有株式などは、運用実績に応じて贅沢な老後生活も期待できる金融商品が該当します。

(2.)短期運用は決断を早くする。

- ①FX 外国為替証拠金取引、②短期保有株式投資等は、ギャンブルのつもりで、負けた時を早く損切りの決断をすること。

- ②儲かったときは、欲を出さないで利益確保しながら早い目に決断すること。

4)一喜一憂しないこと

一部の短期運用商品以外の、ほとんどの資産運用で共通して言えることは、長期的運用を必ず考えてください。これまでにも1990年代のバブル崩壊、2008年リーマンショック、2016年ブレグジット(英国のEU離脱)、2020年コロナと、景気悪化がありました。しかし、すべての場合、期間の長短はありますが必ず回復しています。今回のコロナも、まだ終息していませんが、すでに回復してきています。景気変動時には、投資のリスクを小さくするために、ポートフォリオの見直し(リバランス)を行いながら、長期的運用を考えることです。決して短期で一喜一憂しないことです。

資産分散投資の資産配分比率の内容を見直すことを言います。景気が悪化し、これから株価が下がる、あるいは不安定になると思われる場合は、ポートフォリオで株式への配分比率を下げて、債券などの配分比率を上げる見直し(リバランス)をすることです。

5. 基本的な分散投資の考え方を身につけましょう。

前項では、資産を一定割合で「貯蓄性資産」と「投資性資産」に分散して保有するという資産分散のお話をしました。

資産運用はできるだけ安定させ、リスクを減らすため「分散投資」の考え方が重要です。

「分散投資」という言葉から連想するものとしては、一般的には株式投資、不動産投資、投資信託、国債、保険など、運用する資産を色々な商品に分散する「資産分散」と思われていますが。「分散投資」の考え方は、「資産分散」「時間分散」と「通貨分散」を考えることが重要です。

1)資産分散

資産分散とは、預貯金や保険・年金準備金といった貯蓄性のもの以外に、国債や株式、投資信託、不動産といった投資性の資産を選択し分散することです。

①株式、債券、REATなど金融商品への分散、

②国内、米国、その他先進国、新興国など市場(分野)への分散、など

株式、投資信託、その他金融商品を選択して分散投資するには、種類も多く銘柄選択が難しく、プロ並みの知識が必要になります。定年退職後の資産運用にはあまりお勧めできません。そこで最近注目されているのはインデックスファンドです。

インデックスファンドとは、日経平均株価、NYダウなどの株式指標と連動するように作られた投資信託です。国内の株式に投資したい場合は、日経平均株価と連動する投資信託を購入するだけで、複数の銘柄を購入したことになるので、分散投資になります。

2)時間分散:

一時期にまとめて購入するのではなく、時期を分けて少しずつ購入する手法のことを言います。 購入するタイミングを分けることで、価格変動リスクを平準化することができる、ドル・コスト平均法です

①つみたてNISA、②積立投信、長期運用する場合に大きなメリットが出ます。

ドルコスト平均法とは、価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法です。「究極の時間分散投資(毎日積立)」を利用すれば、「ドル・コスト平均法」のメリットを最大限まで活かすことができます。

3)通貨分散

通貨分散とは、資産運用する通貨を日本円、米ドル、豪ドルなどに分散することです。筆者は、日本の低金利状況から外貨(米ドル、豪ドル等)資産を20~40%程度は所有してもよいと考えています。

グローバリゼーション化する現在、瞬時に世界の情報がいきわたる時代では、日本円だけに資産を保有することは、日本という一つのカゴに盛っている状態になります。そこで、保有する資産に「外貨(建て資産)」を加えることで、分散させることを考えてもいいと思います。

日本の低金利時代、円高時に、筆者が特にお勧めする分散投資の考え方です。

筆者が低金利時代対応、円高対応で2011年から始めた外貨建て個人年金保険(豪ドル)の資産運用はお宝保険になりました。積立利率3.34%で購入時の為替レート73円/豪ドルでした。 現在は米ドルと豪ドルの「外貨(建て資産)」を運用資産の40%程度を所有しています。外貨の購入、外貨建てファンドの購入も、インターネットで簡単にできるようになってきています。定年後の資産運用の一つとして検討してはいかがですか、お勧めします。

併せて読んでほしい記事👀日本の低金利時代は、外貨建て保険が魅力です。

(インフレ対応にも)

日本は長くデフレ経済が続いており、2%という政府の物価上昇目標にさえ届かない状況であるために、インフレへの危機感は薄くなってしまってます。こうした状況が永遠に続くなら、資産をすべて円で持っておくこともいいかもしれんせん。

しかし、経済がインフレに転じれば、日本円の価値は下落することなります。こうした状況が起こってしまってから資産の一部を外貨に替えようとしても、もう遅いかもしれません。いまから少しづつでも、外貨を含めて分散投資をしていれば、インフレになったときのダメージが低減できます。外貨や外貨建て資産を含めて十分に分散しておくことも、大切な資産を守るための対策のひとつだといえます。

(最後まで読んでいただきありがとうございます。)

コメント