最近は、住宅ローンの商品性は多様化してきており、どの住宅ローンを選択すべきか迷ってしまいます。

マイホーム実現のために、ほとんどの方は住宅ローンを組みます。目先の金利だけで選んでしまうと将来、返済額が増加し生活が苦しくなることもあります。最悪マイホームを手放さないといけなくなったりするかもしれません。

このため、将来のライフプランに合わせた住宅ローンを選択し、余裕のある、安心できる資金計画を立てる必要があります。

住宅ローンを検討する時は、「借入できる金額」ではなく、「返済できる金額」を考えて、住宅ローン商品を選んで、資金計画を立てる必要があります。

代表的な住宅ローンとは

住宅ローンには、民間住宅ローン、公的住宅ローンがあります。

(民間住宅ローン)

現在の主流は民間住宅ローンで、金利面から、1)全期間固定金利型(フラット35等)、2)固定金利期間選択型、3)変動金利型、から選択します。多くの金融機関は、競合他社と差別化を図るため、「優遇金利」や「団体信用生命保険の内容」に特徴のある商品を準備しています。

(公的住宅ローン)

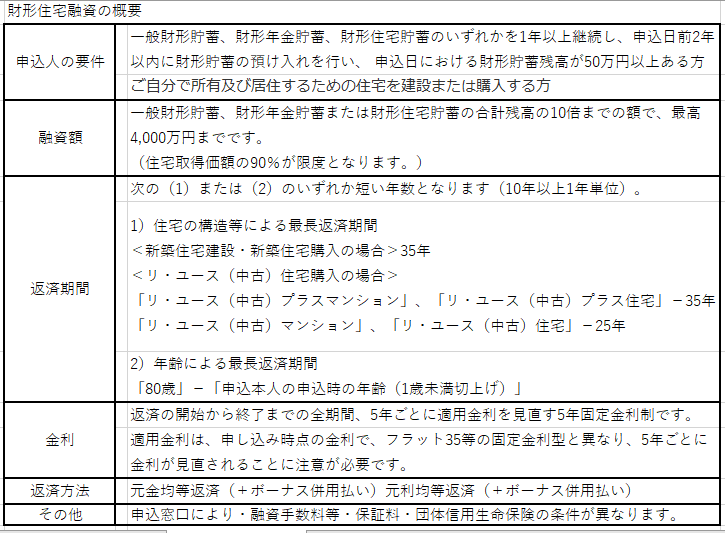

財形住宅融資が代表的な住宅ローンです。

会社員や公務員を対象にした、勤労者が行う財形貯蓄の一部を原資とした還元融資です。

その他、申し込み窓口により条件が異なるので、詳細は住宅支援機構のHPの下記のリンク先を参照ください。

1)全期間固定金利型(フラット35等)

全期間固定金利型には、融資実行時または申込時点で借入当初から完済までの金利が決定している商品です。最初から最後まで金利が一律のもの(全期間一律型)と、当初10年間と11年目以降などで金利が異なる(段階金利型)のものがあります。

完済までの金利が決定しているということは、完済までの返済額も決定しているということで、将来の金利動向に一喜一憂することなく、将来にわたって家計の見通しがつけやすいと言えます。

2)固定金利期間選択型

固定金利期間選択型とは、当初から一定期間の金利が固定される商品です。多くの金融機関で取扱われており、金利が固定される期間は、2年、3年、5年、10年、25年などがあります。

固定金利期間終了後は、その時点の金利で改めて「変動金利型」や「固定金利期間選択型」を選ぶ仕組みになったいます。

固定金利期間終了後は、それまでに適用されていた優遇金利の幅が縮小したり、適用される住宅ローンの金利が改定され、返済額が変わることに注意が必要です。

3)変動金利型

変動金利型とは、借入期間中、一般的に半年ごとに金利が見直される商品を言います。

元利均等返済では、一般的に適用金利が半年ごとに変わっても返済額が急激に増加しないように返済額については5年ごとに見直され、その変動額は従前の返済額の125%までとしているものが多いです。

(未払い利息の発生に注意)

元利均等返済では、金利上昇すると、毎月の返済額の内、利息返済額の割合が増え、元金がなかなか減らず、利息ばかり支払う事態が起こりかねません。金利の上昇で利息分の割合が増加し、利息額が毎回の返済額を超えてしまう場合は、「未払い利息」が発生する場合があります。

「未払利息」は、計算上の毎月利息額が毎月返済額を超える場合の超過部分の利息で、変動金利型(元利均等返済)の場合、「毎月の返済額は5年間変更しない」というるーるがあるので、適用金利の見直しがあっても、毎月の返済額は変わりません。金利が段階的に上がり、計算された利息額が毎月の返済額をこえると、元金に1円も充当されず、残高が減らない状況になります。超過の利息があった時、それを「未払い利息」と言います。

この未払い利息は、発生時に引き落としが行われなかったからと言っても、支払いが免除されるわけではありません。この未払利息は。分割返済、一括返済(最終回返済時)などで清算しなければなりません。

未払い利息が発生した場合は、繰上返済で借入額を減らすなど、早急に清算方法について金融機関に相談し、早急に最善の対応策を検討する必要があります。

その他、特徴のある住宅ローン

【預金連動型】

預金連動型とは、住宅ローンと預金口座をセットにし、預金残高に応じて住宅ローンの金利負担が変わる商品です。一部金融機関で取扱っています。

預金残高分まで実質金利負担なしになるものや、預金残高分まで低い金利が適用されるものなどがあります。

「預金が増えれば実質金利負担が減る」ということは、預金することで、繰上返済を行うことと同じ効果があると考えられます。

この仕組みを使うと預金を手元に残しておくことが出来ることから、個人事業主などの場合、運転資金を確保しておく安心感を持つことが出来ます。

【繰上返済機能付き商品】

余裕資金をできるだけ繰り上げ返済したい人向けで、一定額以上の残高があると自動的に繰り上げ返済が行われる商品で、返済額を軽減できるタイプです。

変動金利タイプの商品(返済額5年間一定のる^るがない商品)で、将来の金利上昇を想定し、金利が低いうちに余裕資金で出来るだけ繰り上げ返済をしたい人向けの商品です。

通常の元利均等返済方式の返済額より多い額を指定し、変動金利による返済額との差額を自動的に繰り上げ返済しローン期間短縮を行う商品です。

【リバースモーゲージ】

人生100年時代の中、一定年齢以上のシニア層を対象として所有する住宅や土地などの不動産を担保として融資を受けられる商品です。

毎月の支払いは利息のみで、元金は借入者が死亡した時に、住宅や土地を売却などで一括返済する商品です。最近は、多くの金融機関が取り扱っております。

住宅金融支援機構では、民間金融機関と提携し「リバース60」の商品を取り扱っています。

【金利引継ぎ特約付きフラット35】

住宅を購入する時に売主の住宅ローンを引き継ぐことが出来る債務継承型ローンです。金利上昇局面では売主が低金利で組んだ住宅ローンを、購入者がそのまま利用することが出来るというメリットがあります。住宅金融支援機構では、長期優良住宅を対象にした長期固定金利型住宅ローン【フラット35】において、一部金融機関でこの金利引継ぎ型の仕組みを取り入れています。

自分のライフプランに適した、無理のない、安心できる住宅ローンを選択してください。

住宅ローンを決める場合は、ファイナンシャルプランナー(FP)や住宅ローンアドバイザー等の資格を持っている人に相談することを推奨します。

コメント