マイホーム実現のための資金計画で重要になります。

マイホーム取得の際には、建築費、購入費用以外に税金がかかることを知っておいてください。

住宅取得の際には、契約時に印紙税、取得時に登録免許税、取得後に不動産取得税と固定資産税・都市計画税が発生します。さらに建物の工事請負額や購入費及び不動産会社への仲介手数料には消費税が発生します。

住宅取得時の税金と住宅取得後の税金に分けて説明しまう。

住宅所得時の税金

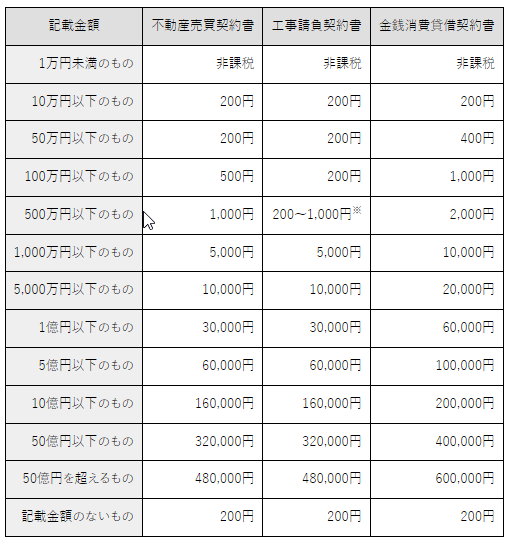

(印紙税)

建物の建築、リフォームする場合、工事請負契約書に印紙税が発生します。

分譲住宅や分譲マンションを購入する場合、売買契約書に印紙税が発生します。

住宅ローンの借入する場合、住宅ローンの金銭消費貸借契約書に印紙税が発生します。

※200万円以下のものは200円、300万円以下のものは500円、300万円超〜500万円以下のものは1,000円となります。

(注)不動産売買契約書及び工事請負契約書に課せられる印紙税の軽減は、2024年(令和6年)3月31日までの適用です。

(登録免許税)

登記簿謄本(登記事項証明書)へ登記する場合、所有権の保存登記、所有権移転登記、抵当権設定登記に登録免許税が発生します。(0.1%~2.0%)

(その他の消費税)

ハウスメーカとの工事請負契約代金や建物の購入代金には、消費税(10%)が発生します。(土地の購入代金は非課税です。)

不動産会社が仲介(媒介)の場合は、仲介手数料に消費税(10%)が発生します。

住宅取得後の税金

(取得後に一度だけかかる税金:不動産取得税)

土地・建物の取得(増改築を含む)後、約半年後に、不動産取得税の納付通知書が郵送され、不動産取得税を納付します。

不動産を取得した時に課される税金で、不動産が所在する都道府県に納めます。

土地、建物の不動産の所有権の取得に課税されます。

課税標準(課税の対象になる価格)は、固定資産課税台帳に登録されている価格になります。

この課税標準から税金額か計算されます。

重要)不動産取得税の特例措置

納付通知書が郵送されてきた場合は、不動産取得税の特例措置を受けるためには申告が必要(各都道府県により異なる)となることは覚えておいてください。

マイホーム取得した場合、課税標準を少なくする特例があり、新築住宅の場合1200万円が控除されます。

≪必ずチェック:特例措置を受けることで不動産取得税がゼロになる場合も多くあります。≫

(取得後に毎年かかる税金:固定資産税と都市計画税)

不動産を所有している時に課される税金で、固定資産が所在する市町村に納めます。

固定資産の所有者が、賦課期日である1月1日現在において登記簿に所有者として登記されている人に課税されます。

課税標準(課税の対象になる価格)は、固定資産課税台帳に登録されている価格になります。

毎年、5月に計算され6月から公課証明書が郵送されてきます。

固定資産税と都市計画税を合算されて納税します。

固定資産税額は課税評価額の1.4%、都市計画税額は課税評価額の0.3%をかけて額になります。

(マイホームであれば、特例措置が適用される可能性が多く、約半額以下になります。)

(終わり)

コメント