住宅ローン減税期間は2025年末まで、住宅ローン減税の概要

現在、住宅購入を考えられている方の必読記事です。もうすぐ住宅ローン控除が終わってしまう可能性があります。

住宅ローン減税は、令和3年(2021年)12月31日までの予定でしたが、2020年以降に流行した新型コロナウイルスにより受けた、経済的ダメージを回復させるための下支えとして、令和7年(2025年)12月31日まで、4年の延長となりました。

住宅ローン控除を活用するためには、令和7年(2025年)12月31日までに入居する必要があります。

さらに2024年の制度改正されますので改正内容も確認し、早い目に計画的なスケジュールを立て、損しないでマイホームを実現してください。

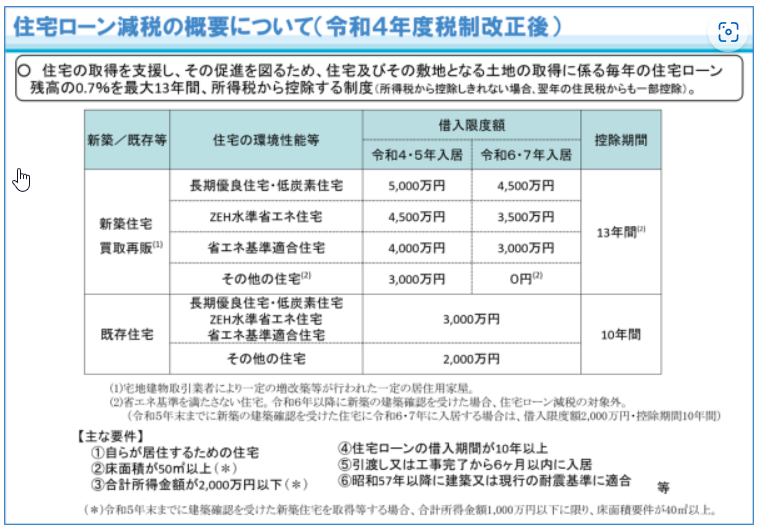

同じ内容ですが、国土交通省と国税局のHPからの概要を引用しました。詳細はどちらかをの内容で確認ください。

国土交通省HPより引用 👀国土交通省HP 住宅ローン減税

👀国税庁HP No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

国税庁HPより引用 👀国税庁HP No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

新築住宅購入を検討の方

☆新築住宅・買取再販住宅(不動産会社が販売する再販住宅)の購入を検討されている方は注意が必要です。☆

住宅ローン控除の制度改正が改正されると、

☆2024年以降入居の場合、『省エネ住宅』でないとローン控除が受けられなくなります。『その他の住宅』に該当する家屋に入居を予定されている方は、住宅ローン減税対象外になり、ローン控除が受けられません。☆

『その他の住宅』とは、『⻑期優良・低炭素住宅 』『ZEH水準省エネ住宅』『省エネ基準住宅』のいずれにも当てはまらない住宅のことです。

今後新築される住宅は、『⻑期優良・低炭素住宅 』『ZEH水準省エネ住宅』『省エネ基準住宅』など省エネ住宅の建築割合が今後増加する可能性があります。

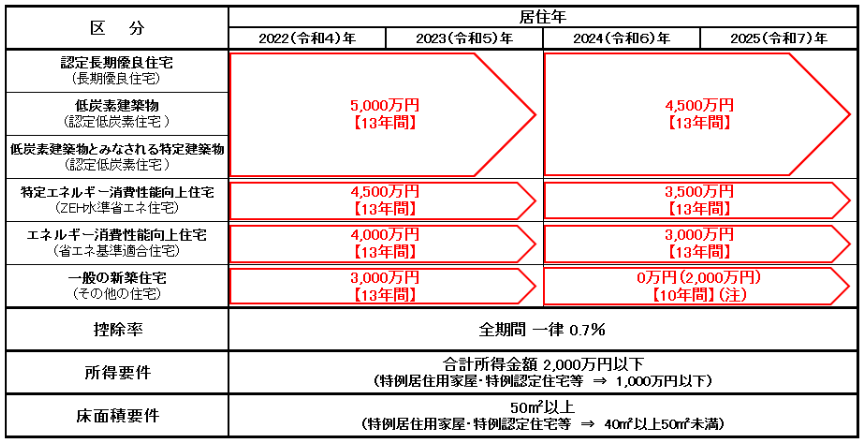

☆さらに2024年からの改正で大きいのが、ローン残高上限額の引き下げです。☆

「居住年」が2023年の場合と2024年以降の場合で、ローン残高の上限額が最大1,000万円引き下げられ、結果として控除額も下がることになります。

・控除額(控除率):年末のローン残高×(0.7%)

・控除期間:13年間⇒10年間に改正

・借入限度額:3000万円⇒2000万円

で計算すると

・ 2023年までの入居:最大控除額 273万円

・ 2024年以降の入居:最大控除額 140万円 と133万円の差が出ます。

中古住宅購入を検討の方

中古住宅のほとんど場合は、入居年に関係なく2023年も2024年も同条件で住宅ローン減税を受けられます。ほとんどの場合、控除期間は10年、借入限度額は2,000万円となります。

中古住宅の場合でも、『⻑期優良・低炭素住宅 』『ZEH水準省エネ住宅』『省エネ基準住宅』に該当すれば、借入限度額は1000万円アップします。

入居時期よりも物件の省エネ性能に注視して検討することをおすすめします。

マイホーム実現に向かて頑張ってください!

コメント