年金生活者の方で、パートやアルバイトを行っている人は、知っておいてほしい知識です。

税金や社会保険料(国民健康保険料、介護保険料)の計算は、老後生活の収入(所得)から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額と基礎控除額が、差し引かれた額(課税所得金額)で計算され決定します。

年金生活者の方が、税金や社会保険料(国民健康保険料、介護保険料)が増えない働き方を考えている人は、是非参考にしてください。

全ての人が対象となる基礎控除額は、所得税:48万円、個人住民税:43万円

65歳以上の公的年金等控除額は、110万円

パートやアルバイト等の給与所得控除額は、55万円

これ以外に、年金と給与所得がある場合

所得金額調整控除額が 最高10万円 が適用されます。

特に、定年退職後の老後生活者のかたで、住民税非課税の恩恵を考えている人は、「所得金額調整控除」について知っておいてください。大きな節税対策につながります。

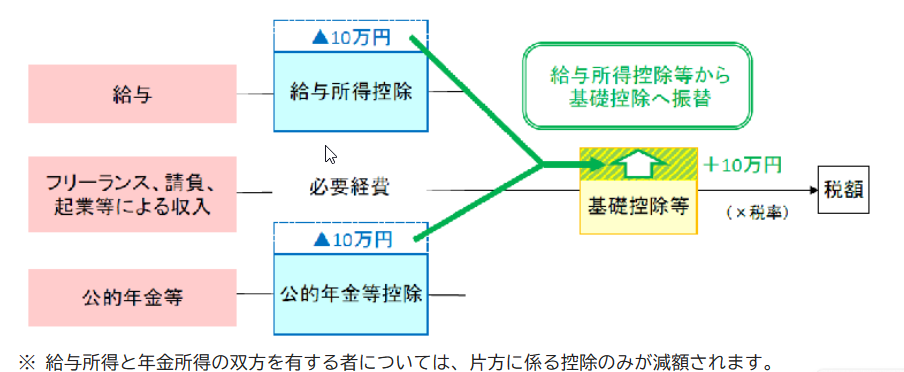

所得金額調整控除とは、

R3年から適用された、給与所得控除・公的年金等控除が、各10万円引き下げられたことと、基礎控除額が10万円引き上げられたために、新たに設けられて控除額です。

イメージは 下図【横浜市HPより抜粋】で確認ください。

所得金額調整控除の計算方法

給与所得金額及び公的年金等に係る雑所得金額の両方があり、その金額の合計額が10万円を超える場合

【計算式】

所得金額調整控除額=(給与所得金額+公的年金等に係る雑所得金額)-10万円

※ 最大10万円を給与所得から控除します。

<所得金額調整控除の計算例>

給与収入が63万円、公的年金収入が130万円(年齢68歳)の場合

給与所得控除後の金額(A′)8万円=63万円-給与所得控除55万円

公的年金等に係る雑所得の金額(B′)20万円=130万円-公的年金等控除額110万円

→(B′)が10万円を超えるため、10万円とする

所得金額調整控除8万円=(A′)8万円+(B′)10万円-10万円

≪まとめ≫ 知っておいてほしい知識

年金収入から110万円の控除額を差し引いた額が、公的年金等の雑所得になります。

パートやアルバイトの収入は、給与所得控除額の55万円+所得金額調整控除の10万円 の65万円以下であれば、所得額はゼロとなり、超える額が、給与所得金額になります。

公的年金等の雑所得と給与所得金額等の合計所得金額から、国民健康保険料と介護保険料が計算されます。

さらに、合計所得金額から所得控除額(基礎控除、配偶者控除、社会保険料、保険料控除、等)を差し引いた額が、課税所得金額となり、所得税や住民税が計算されます。

コメント