シニア向け分譲マンションは、一般的に高齢者向けの住まいとして設計されていますので、高齢者用のマスターズマンションと考えることができます。一般的にマスターズマンションは富裕層向けの高級住宅として位置付けられています。

筆者は、一般的サラリーマンで、子供二人で妻は専業主婦の一般的な世帯です。この私は、年金で最低必要な生活費を確保し、資産運用で「ゆとりある老後生活費」を実現する「シニアFIRE」生活を開始しています。そして70歳以降はシニア向け分譲マンションを購入し、マスターズマンションで暮らす終活を考えています。

筆者の体験談を基に、終活をマスターズマンションで暮らすためのライフプランを紹介します。

シニア向け分譲マンションとは

シニア向け分譲マンションの建築は、日本では2000年代初頭から本格的に始まりました。2010年代に入ってから本格的に供給が始まったようです。高齢者人口の増加とともに、需要の高まりや高齢者の住まいの多様化への対応が求められるようになりました。

現在のシニア向け分譲マンションの市場動向は、以下のような傾向が見られます。

- 高品質な生活環境の提供:シニア向けマンションは、バリアフリー設計や共用施設の充実など、高品質な生活環境を提供することが求められています。

- サービスやケアの提供:高齢者の健康管理や生活支援を目的としたサービスやケアの提供が重視されています。医療・介護施設との連携や、専門スタッフの配置などが行われています。

- コミュニティ形成の重視:シニア同士の交流や地域とのつながりを促進するため、コミュニティ形成が重視されています。共用施設やイベントスペースの設置、地域との交流イベントなどが行われています。

- 地域に密着した開発:地域の特性やニーズに合わせた開発が進められています。交通アクセスの良さや周辺環境の魅力を活かした分譲マンションが増えています。

- プライベートな空間の確保:一方で、プライベートな空間の確保も重視されています。個別の住戸のプライバシーを守りながら、居住者が自立した生活を送ることができるような配慮が行われています。

シニア向け分譲マンションの市場は今後も成長が期待されています。高齢者人口の増加が続く中、高品質な住環境と生活支援サービスを提供する需要は高まっています。さらに、高齢者の多様なニーズに合わせた多様なタイプの分譲マンションが開発されることが予想されます。

シニア向け分譲マンションの市場動向

シニア向け分譲マンションは、2022年7月28日時点で調査・分析したシニア向け分譲マンションの供給動向によれば、これまで国内で98物件・14,947戸の供給実績がみられます。

(宅建士の筆者から一言)

シニア向け分譲マンションの中古物件市場に注目してください。

マンションの法定耐用年数は47年です。これはあくまでも税法上でマンションの価値がゼロになるまでの年数のことです。

一般的に鉄筋コンクリートの建物の耐用年数(寿命)は100年以上あるとも言われています。

このことから、筆者は築20年程度の中古物件も検討対象とすることをお勧めします。

すでに、中古物件も出てきており、今後シニア向け分譲マンション市場は大きくなってくると思います。

中古物件のメリット

・予算を大幅に削減できます。2000万円程度の物件も多くあります。

・最新のリフォームを行うことも可能です。

・居住期間は30年以上になることは少ないため、築浅物件も出てきやすいです。

・新築で購入する場合は、初期費用で「修繕積立基金」、「管理準備金」が必要になりますが、ほとんどの中古物件はこの初期費用が必要ありません。

中古物件と新築物件どちらがメリットがあるか考えさせられます。

筆者からの提案は、まずは、築浅物件を探そう!

併せて読んでほしい記事

実現のための「タイムライン」

- 50歳資産運用の開始

定年退職までに、さらに1000万円以上を貯蓄するマネープランを立て、資産運用を始めます。(NISAの活用しましょう!)

これまでの貯蓄額と退職金と併せて≪自由な生活=「ゆとりある老後生活」≫のための資産に充てます。総資産4000万円以上の目標額を立てます。 - 55歳年金額の確認とシミュレーション

年金受給額は夫婦合計で290万円を目標額にしましょう。

年金支給額を290万円まで増やすためにいつまで働く必要があるか、「ねんきんネット」で年金額をシミュレーションしましょう。

(併せて読んでほしい)

👀【定年退職の年金額】「ねんきんネット」で事前にシミュレートし、マネープランを立てましょ! - 60歳一般的定年退職

退職金と自宅などの不動産資産も含めて 総資産4000万円以上あり、

目標の老後の資産額と年金受給額を達成できておれば、 ≪自由な生活=「ゆとりある老後生活」≫=「シニアFIRE」の開始時期を決めます。 - 60~65歳「シニアFIRE」生活を開始

年金受給で「最低必要な生活費」を確保、資産運用益で「ゆとりある老後生活費」を確保します

- 65歳~70歳シニア向け分譲マンション購入のためのライフプランニング

年金・資産総額の目標額の達成状況を確認します。

・年金はいつから受給するのか決めます。

・資産運用実績を確認し今後の資産運用方針を立て、ライフプランニングのシミュレーションを行い、購入するシニア向け分譲マンションの予算と購入時期を決めます。 - ~70歳エンディングノートの作成

残りの人生を充実したものにするために、エンディングノートを作成しましょう。具体的に自分のやりたいこと書き出し、実現させましょう。

介護が必要になった時や亡くなった後、残された配偶者や家族のことも考えて作成してみましょう。

自分の人生を見つめ直すことで残りの人生が充実します。 - ~75歳マスターズマンション生活を開始

人生100年時代を不安のない、家族に負担を与えない、人生を満喫しましょう。

これまで頑張ってきた人は、マスターズマンション(シニア向け分譲マンション)で富裕層レベルの「ゆとりある老後生活」の終活を実現しましょう。 - 80歳~≪自由な生活=「ゆとりある老後生活」≫で終活を

家族のための遺言書の作成、相続資産の整理、必要に応じて相続税対策を行います。

マスターズマンションで暮らすシミュレーション

マスターズマンション生活を実現させるためのライフプランニングのシミュレーション結果を紹介します。

併せて読んでほしい記事

「シニアFIRE」生活者の通常のライフプランとの比較は下記の関連記事で紹介しています。

👀[シニアFIRE]実現のためのライフプランニングを2モデル紹介します。

ライフプランニング・シミュレーション条件

【シミュレーションの想定条件】

① 夫婦二人暮らし 世帯主(夫)65歳、配偶者(妻)63歳 から

「公的年金」と「資産運用益」で、「シニアFIRE」生活を開始

② 72歳(妻が70歳)で自宅を売却し、シニア向け分譲マンションを購入

(購入マンション価格 4000万円)

≪頭金≫:3000万円(運用資産2000万円、持ち家の売却1000万円)

≪リバース60借入金額≫:1000万円 (金利2.5% で利息のみの支払)

【年金収入】

・夫:1958年1月生まれ(2023年 65歳) 年金収入 210万円

・妻:1960年1月生まれ(2023年 63歳) 年金収入 80万円

【金融資産】

≪65歳時点の資金≫

1)預貯金(現金) 500万円

2)資産運用額

①(シニア向け分譲マンション購入のための運用)

:資産運用額 2000万円 運用利回り 4%

②(ゆとりある老後生活の補填のための運用)

:資産運用額 2000万円 運用利回り 4%

③(予備費とゆとりある老後生活のための運用)

:資産運用額 500万円 運用利回り 4%

【持ち家の売却益】

(70歳)1000万円

【支出】合計額 年間423万円(35.3万円/月)

1)日常生活費 年間264万円(22万円/月) (できるだけ実態に合った金額の把握が必要)

(富裕層生活のための支出)

~69歳:年間80万円 70歳~84歳:年間60万円 85歳~:年間40万円

2)住宅費

・(固定資産税他) 年間12万円(1万円/月)

・ 72歳から シニアマンション管理費等 年間84万円(7万円/月)

・ 72歳から リバース60借り入れ 利息分のみ支払い額 年間30万円(2.5万円/月)

3)社会保険料:自動計算しています。(年齢と収入額に応じて自動計算されます)21~33万円/年

※通常、65歳と75歳で社会保険料が増えます。

社会保険料が増える。なぜと思われた方は、関連記事

👀社会保険料は、65歳から介護保険料が別途徴収、75歳から後期高齢者医療制度に変更、で増額。

を読んでみて下さい。

【予備費】 予想外の出費のため

500万円の原資は維持しながら、資産運用実績に応じて、より富裕層レベルの老後生活を楽しんで下さい。

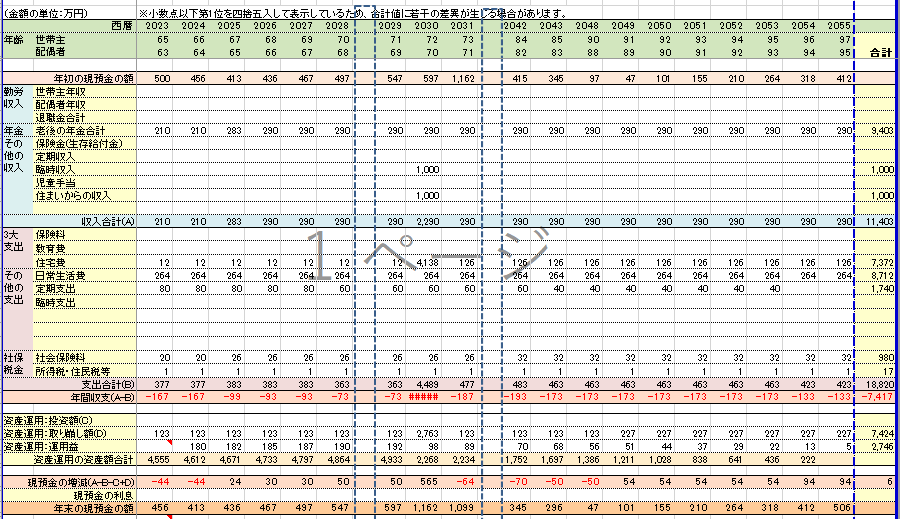

65歳から95歳までのシミュレーション結果

Ⅰ)65歳から「シニアFIRE」生活を開始する。金融資産は5000万円を想定しました。

①2500万円(現金預貯金500万円と運用資産2000万円)は、運用しながら取り崩し「ゆとりある老後生活」の補填費用とします。

②2000万円は、72歳まで運用し、シニア向けマンション購入費用の頭金とします

③残りの500万円は、生活予備費として元本はそのまま運用を継続します。

Ⅱ)4000万円のシニア向け分譲マンションの購入を想定しました。

①頭金は3000万円、②リバース60を活用し1000万円の借入 を想定しました。

※リバース60の詳細は下記の記事を併せて要んで下さい。

👀「シニアFIRE」生活者のローン リバース60、リバースモーゲージ、リースバックとは

Ⅲ)「ゆとりある老後生活」の資産運用額2000万円を4%で運用した場合、

毎年123万円を90歳までの25年間で取り崩すことができます。収支額の赤字分と富裕層生活の支出額に充てます。

Ⅳ)より富裕層生活を送るための費用を、下記の金額を下表「キャッシュフロー表」の定期支出額として計上しています。

65歳~69歳:年間80万円 70歳~84歳:年間60万円 85歳~:年間40万円 を想定しています。

(参考)今回のシミュレーションは資産運用の利回り4%で想定しましたが、筆者の運用実績から4%以上の運用利回りは十分期待できます。

Ⅴ)(シミュレーション総評)

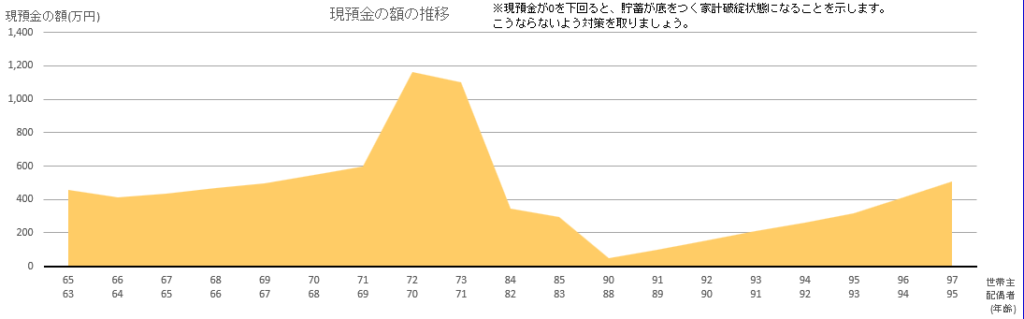

「下図の預貯金残高の推移」から現金預貯金がマイナスなる心配もなく、安心して「シニアFIRE」生活の「ゆとりある老後生活」を実現できます。

Ⅵ)(万が一)世帯主(夫)が先に亡くなった場合でも安心して暮らせるシミュレーション結果になっています。

(想定した収支額)

・妻の収入は遺族年金を含めた収入額が 190万円になり マイナス100万円

・支出は 生活費 80万円 社会保険料 25万円 が減り マイナス105万円

プラスマイナスがほぼゼロとなると推測でき、安心した生活の継続が可能です。

キャッシュフロー表

預貯金残高推移図(運用資産を除く)赤字にならないようにライフプランニングが重要

60歳から活用できるローンも検討しましょう

👀「シニアFIRE」生活者のローン リバース60、リバースモーゲージ、リースバックとは

60歳から活用できるローンに、「リバース60」、「リバースモーゲージ」、「リースバック」、「高齢者向け返済特例制度」があります。不動産に関する異なる金融取引の形式で、それぞれに意味が異なるため、自分に合った資金調達方法を目的に応じて選択することが重要です。

筆者が考える活用方法は、借入額と同額以上の資産を予備として運用できるのであれば、活用するべきと考えます。現在の金利は3%程度ですので、資産運用の運用益で利息分の支払いができるメリットが出ます。

もし、金利が上がる場合は、借入元本を一括返済することも選択できます。

注意点はシニアマンションは管理費が高額で毎月およそ7万円必要になるのに、さらに利息分が増えてしまい、毎月およそ10万円の支出が必要になることを理解しておいてください。

今回のシミュレーションでは 72歳から リバース60で 1000万円借り入れ 金利2.5%を想定しています。住宅費が年間25万円(2.1万円/月)増額でシミュレーションしています。

(リバース60等のの活用の注意点)

マンションを担保に利息分のみを支払うため、借入金の元本の1000万円は残ったままです。夫婦が亡くなった後、売却して残金を返済することになります。

新築で4000万円で購入した物件で長くても30年以内に売却になることから、元本1000万円を返金しても数千万円遺産を残すことができます。

もし、遺産を残す必要がない場合などはさらにゆとりある老後生活を送るライフプランニングをシミュレーションできます。

筆者からの提案

シミュレーション結果を参考に、どの程度の価格のマンションが購入可能かを推定して、物件探しを行ってください。

シミュレーション結果と、実際の収入額(資産運用益含む)、支出額を確認し、資産運用実績と比較してください。

資産運用の実績は変動します。短期間で一喜一憂しないで長期運用を心がけ、年間の運用益の範囲内でメリハリのある「ゆとりある老後生活」を送ってください。

コメント