「シニアFIRE」の達人 が教える、保険の見直し方。「お宝保険編」

今回は、30年以上前に契約した「お宝保険」の生命保険内容の見直し方で損しないための注意点をお教えします。本記事を参考にして損しない見直しを行ってください

定年を境に、第二の人生のライフプランを立てようと考えている人の多くは、ちょうど30年以上前に結婚や子供ができた時に、生命保険に加入していると思います。

そして定年退職前になると、

高年齢になるほど入院のリスクが高くなるため医療保険内容を充実したい。

子供も自立し、家族に残すための死亡保険金額を減らし、老後の預貯金を増やしたい。

など、保険内容を見直す時、「お宝保険」を安易に保険員の言うがままに見直してしまうと大損してしまう可能性があります。

お宝保険とは

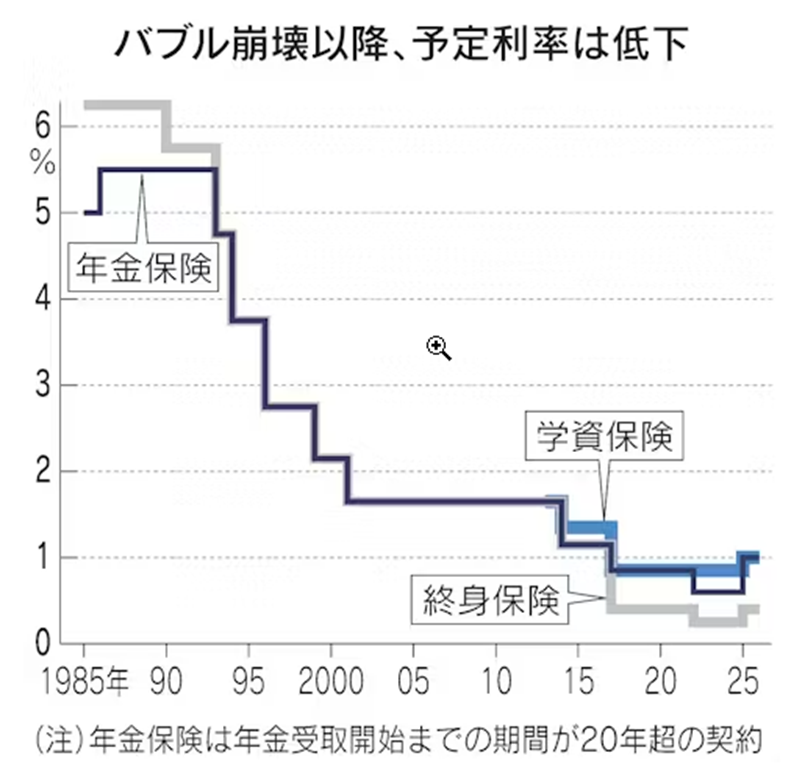

お宝保険の明確な定義があるわけではないのですが、一般的にバブル景気の前後の期間に契約した保険のことを言いますが、1996年(平成8年)以前の保険のすべてという考えもあります。

バブル景気は、1986年(昭和61年)12月から1991年(平成3年)2月 までの51か月間の期間に起こった、資産価格の上昇と好景気、およびそれに付随する社会現象のことを言います。

このころの保険の予定利率は、現在と比較して高かったのです。現在と比較して予定利率が高い保険をお宝保険と言います。

予定利率は、保険会社が契約者に約束する運用利回りのことで、予定利率が高いほど、安い保険料が設定されます。

景気が良いバブル期の予定利率は、最近の低金利時代の予定利率と比較し、非常に高かったので、バブル期に加入した生命保険は、同じ条件の保険契約において、安い保険料であるといえます。それが、お宝保険といわれる理由です。

終身保険の予定利率が、現在はどのくらい違うかというと、現在は約0.75%、バブル期は約5.5%なので、いかに予定利率が大幅に違っていたかわかると思います。

下表に2024年の日本生命の予定利率の推移を示します。(日本経済新聞HP掲載)

日銀が2024年3月にマイナス金利政策を解除し、7月には追加利上げに踏み切りました。日本生命を含む生保各社は契約時の予定利率を引き上げています。年金保険は現在の0.60%から1.00%、終身保険は0.25%から0.40%、学資保険は0.85%から1.00%に上がています。予定利率の上げによって、同額の保険金を受け取るのに必要な保険料が少なくなり、契約者負担が軽くなります。

例えば、30歳女性が保険金500万円の終身保険に入る場合、保険料は月1万4990円から1万4815円に1.2%安くなると記載されています。

【日本経済新聞HPより抜粋】

達人が行った、お宝保険の見直し状況をご紹介します。

保険の見直しで注意しないといけないことは、新しい保険への変更「転換」です。新しい保険に変更する時に、現在の保険を解約し新たな保険を契約する時は、お宝保険であれば、主契約は残し、保険料が掛け捨てになっている特約部分を解約、又は保障内容を見直すべきです。

転換後の保険料が安くなるとのことで「転換」を検討される人もいますが、実は転換が行われるとき、それまで積み立ててきた、積立金「責任準備金」を、転換後の保険料に充てることで、安く見えているだけの場合が多いためです。新たな保険の予定利率は大幅に下がっているはずです。

達人は、バブル期に契約した、日本生命(1986年契約)と住友生命(1993年契約)の終身保険は、結婚し、子供が誕生した時期で、死亡したときの保障を手厚くするための定期保険特約と医療保険に当たる災害疾病特約を付けて契約していました。

その後、20年以上たち、2015年以降に、子供が成人し、独立したことから、定期保険特約と、医療保険に当たる災害疾病特約の保険金額、保険料、医療保険内容の見直しを行いました。定期保険と医療保険の保険料金はほとんどが掛け捨てのため、大幅に毎月の保険料が減額できます。その減額金額を活用して新たな保険を検討しました。

子供が成人したことから、死亡時の保障は主契約の終身保険程度でも問題ないと考え、定期保険特約部分を解約しました。主契約の終身保険部分のみを継続する形に、見直しました。予定利率はそのまま継続されます。

定期保険特約を解約して、安くなった保険料を活用し、さらに余裕のある預貯金を、保障と運用の両方を組み合わせた、外貨建ての 終身保険、一時払変額終身保険、に新規加入しました。

為替リスクがありますが、外貨建ての基準利率が日本より高いことから、グローバル時代を考え通貨分散投資の観点からも外貨による変額終身保険を組み合わせた一時払い終身保険を選択し、加入しました。

次に、これまで加入していた、医療保険に当たる災害疾病特約は、80歳までの保障で、短期の入院の保障がない内容でした。最近の医療保険商品は、入院も日帰り入院から保障されるなど保障内容も充実しており、保障期間も、人生100年時代に向けた、終身医療保険が出てきていましたので、災害疾病特約も解約し、単独の最新の終身医療保険に新規加入しました。

達人の「お宝保険」の状況

(日本生命)ニッセイ終身保険「定期保険特約付終身保険」

(契約当初)

・ 主契約 終身保険金額:250万円

・ 特約 定期保険特約保険金額:1750万円

・ 災害・医療: 80歳まで 入院日額 5000円

(現在)

・ 保険料:60歳2018年(60歳)払い込み満了。

・ 終身保険金額:250万円 予定利率5.5%、傷害特約:375万円、

・ 2020年現在の積立配当金額:約60万円(適用利率4%の高利回りです。)

(住友生命)終身保険 平準保険料払込方式「定期保険特約付終身保険」

(契約当初)

・ 主契約 終身保険金額:200万円

・ 特約 定期保険特約保険金額:500万円

・ 災害・医療: 80歳まで 入院日額 5000円

(現在)

・ 保険料:70歳2029年払込満了 保険料:2,144円/月

・ 終身保険金額:200万円 予定利率5.5%

最後までお読みいただきありがとうございました。

コメント